병원장님이 진료과별로 원가를 분석해서 보고하라고 하신다. 우리 병원 규모에 비용 부담이 컸던 원가시스템! 이제 본전을 뽑아야 한다. 그간 고생한 우리 기획실이 빛을 발할 때가 온 것이다.

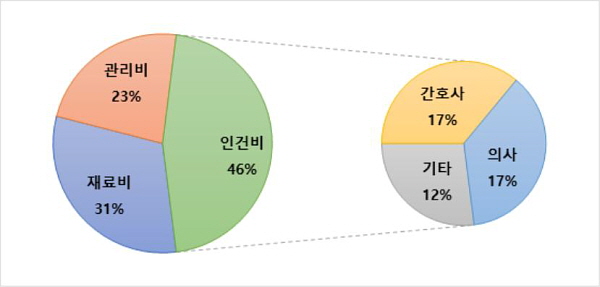

기획실 이예리과장은 최근 1년간의 원가자료를 정리해 보았다. 진료과별로 규모와 수익성 의 차이가 꽤 크다. 의료수익 규모가 크면 흑자가 커질 줄 알았는데 별로 상관이 없다. 수익성 분포가 대체로 이해되지만, 짐작했던 수치와 차이가 큰 과도 많다. 특히, 이럴수가! 우리 병원에서 수익 규모가 제일 큰 효자 진료과, 정형외과가 적자라니? 왜 그럴까?우리나라 종합병원의 의료원가 구성은 인건비 46%, 재료비 31%, 관리비 23%이고, 원가에서 가장 큰 부분을 차지하는 인건비는 의사와 간호사가 비슷한 비중으로 전체 인건비의 73%를 점하고 있다 .

관리비의 대부분은 인력(복리후생비 등), 공간(시설관리, 전기 등), 장비(장비상각비, 수선비 등)가 유발하는 원가로서 고정비다. 병원 원가는 재료비를 제외한 고정비(인건비+관리비)가 70%에 달한다.

따라서 이런 비용 구조 하에서는 자원을 충분히 활용(utilization)하여 수익이 낮아지지 않도록 관리하는 것이 대단히 중요하다.

기획실 이예리과장은 정형외과의 비용을 항목별로 분석해 보았다. 실방별 비용을 살펴보니, 수술실과 병동에서 부담하는 고정비(인건비와 시설)가 상당히 커서 관련된 수술수익과 병동수익에서 이 비용을 충당하지 못하고 있다는 것을 알게 되었다.이 과장은, 이러한 손실이 우리 병원 정형외과의 운영행태로 인하여 발생하는지 확인해 보려고 다른 병원의 정형외과 손익과 비교해 보기로 했다.

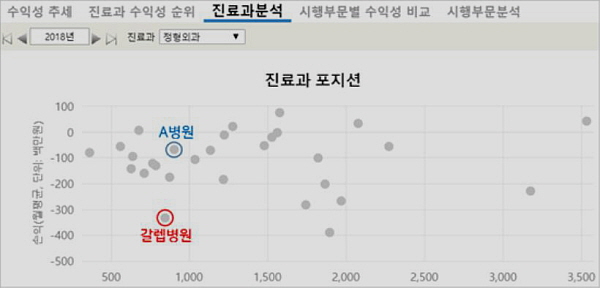

원가시스템을 운영하는 다른 종합병원 29개 자료를 보니, 이익이 나는 정형외과가 4곳 밖에 없고, 대부분 큰 규모의 적자가 나는 것을 확인했다(아래 갈렙ABC의 CBMSCalebABC Bench Marking Service 화면).

[정형외과 간담회]

이 과장의 설명을 들은 정형외과 과장은 이해가 되질 않는다. 병원에 오면 외래보고 수술하느라 하루를 어떻게 보냈는지 모른 채로 바쁘게 진료하고 있는데 웬 적자? 몇 가지 의문이 들어 이과장에게 묻는다.

“수술실의 간호원가는 수술간호시간과 참여간호사수만큼 배부되고, 병동간호사는 병동간호업무량(EMR의 간호행위건수 x 건당시간)으로 배부됩니다.”

그리고 배부과정과 결과를 숫자로 제시한다. 간담회를 마칠 즈음, 정형외과 과장은 어느 정도 원가에 대한 이해가 된다며, 정형외과 수술료 저수가의 문제, 수술실 배정과 전환(turnover) 프로세스 문제 해결을 위한 병원 차원의 지원을 요청함과 동시에, 정형외과 자체적으로 개선할 수 있는 중증도 개선과 재원일수 관리, 그리고 CPCritical Pathway관리를 대안으로 제시한다.갈렙병원 기획실은 의사들이 원가를 좀더 잘 이해하고, 원가자료를 적극적으로 활용할 수 있도록 진료과별 간담회를 3개월간 진행했다. 그 과정에서 의사들로부터 원가계산을 잘못 했다고 비난도 많이 들었고, 드물게는 좋은 자료 알려줘서 고맙다는 칭찬도 들었다. 원가계산시스템은 진료과의 피드백을 거치면서 수정과 보완을 반복하며, 빠르게 정착됐다.

간담회를 통해 진료과를 한바퀴 순회한 후, 김갈렙병원장은 기획실장에게 간담회에서 나온 진료과별 개선사항들을 잘 점검하도록 독려했다. 그리고 앞으로 병원에서 의사 채용, 장비 도입, 진료공간 배정을 결정할 때에는 병원 전략방향, 의료의 질과 고객서비스 같은 기준 외에도 원가정보도 고려하여 판단하자고 제안했다. 내년에 병원 리모델링이 완료되니 새 병원의 자원 할당에 적용하기 위해 원가를 포함한 적절한 기준을 마련하라고 지시했다.